PRAESENTIA

[패스트캠퍼스] Ch3. 팩터모델링 - 1 본문

1. 시장의 비효율성

- 효율성이란

- 효율적 시장 가설(EMH) 학파: 주가는 예측할 수 없다고 주장(by 유진 파마)

- 예측할 수 없는 이유는 시장이 효율적이기 때문, 왜 효율적인가 하는 이유는 투자자들이 이성적이기 때문

- 즉, 투자자들이 모든 정보를 알고 있고, 그게 현재 가격에 모두 반영되어 있으니 시장은 효율적이라는 가설

- 효율적 시장 가설의 종류

- 약형 효율적 시장: 과거의 주가 정보가 현재 주가에 모두 반영되어 있음

- 준강형 효율적 시장: 과거의 주가와 공적인 정보가 모두 선반영

- 강형 효율적 시장: 과거 주가, 공적 정보, 내부자 정보도 모두 선반영

- 강형을 주장하는 사람은 잘 없고, 보통 이쪽 학파의 사람들은 약형이나 준강형을 주장하는 편

- 효율적 시장 가설(EMH) 학파: 주가는 예측할 수 없다고 주장(by 유진 파마)

- 효율적 시장 가설을 주장하는 사람들은 과거 데이터에 기반하여 모멘텀 투자를 하는 것이 불가능하다고 봄

- 효율성의 세 가지 관점

- 효율적 시장 가설(물리학적 관점): 투자자들은 합리적 주체이기 때문에, 결국 시장은 효율적으로 돌아간다 - 유진 파마

- 다만 나중에는 유진 파마가 스스로 이 가설이 틀렸다 인정함

- 행동경제학(심리학적 관점): 인간은 절대 합리적인 존재가 아니며, 따라서 시장도 효율적이지 않음 - 다니엘 카너먼

- 적응적 시장 가설(진화생물학적 관점): 시장은 계속해서 환경에 따라 변화하기 때문에 항상 효율적이거나 항상 비효율적일 수는 없음 - 앤드류 로

- 앞의 두 상반된 이론을 통합하려는 시도, 퀀트는 이 적응적 시장 가설을 지지하는 편

- 효율적 시장 가설(물리학적 관점): 투자자들은 합리적 주체이기 때문에, 결국 시장은 효율적으로 돌아간다 - 유진 파마

- 효율성의 세 가지 관점

- 효율성에 대한 퀀트 관점

- 적응적 시장 가설의 관점을 채택하고 있기 때문에, 팩터의 성과는 늘 상황에 따라서 가변적일 수밖에 없음 => 그래서 시장국면분석이 늘 필요한 것

- 영원히 수익을 창출할 수 있는 전략이나 팩터는 없음

- 그래서 팩터 포트폴리오가 필요함. 각 상황에 따라 팩터의 비중을 조절할 수 있으니.

2. 알파와 베타, 그리고 팩터

- CAPM, 알파와 베타

- CAPM 모델이 등장을 하면서 알파와 베타가 구분되기 시작했음

- CAPM 의미: 어떤 자산의 움직임을 설명할 수 있는 유일한 요인은 시장 전체의 움직임 뿐이라는 것

- 시장위험 프리미엄을 감수해야만 그 자산에서 초과수익을 거둘 수 있다는 의미

- CAPM은 단일 요인(시장 전체 움직임)으로만 구성된 팩터 모델

- APT, 멀티 팩터

- 최초의 멀티팩터 모형

- APT의 논리: 수익은 여러 거시경제적 변수들의 선형 조합으로 예측 가능하다

- CAPM과 달리 APT는 때때로 시장이 비효율적임을 인정함

- 가격이 내재가치로 돌아오려면 시간이 걸리고, 이때 수익창출이 가능

- 멀티팩터 모델의 발전

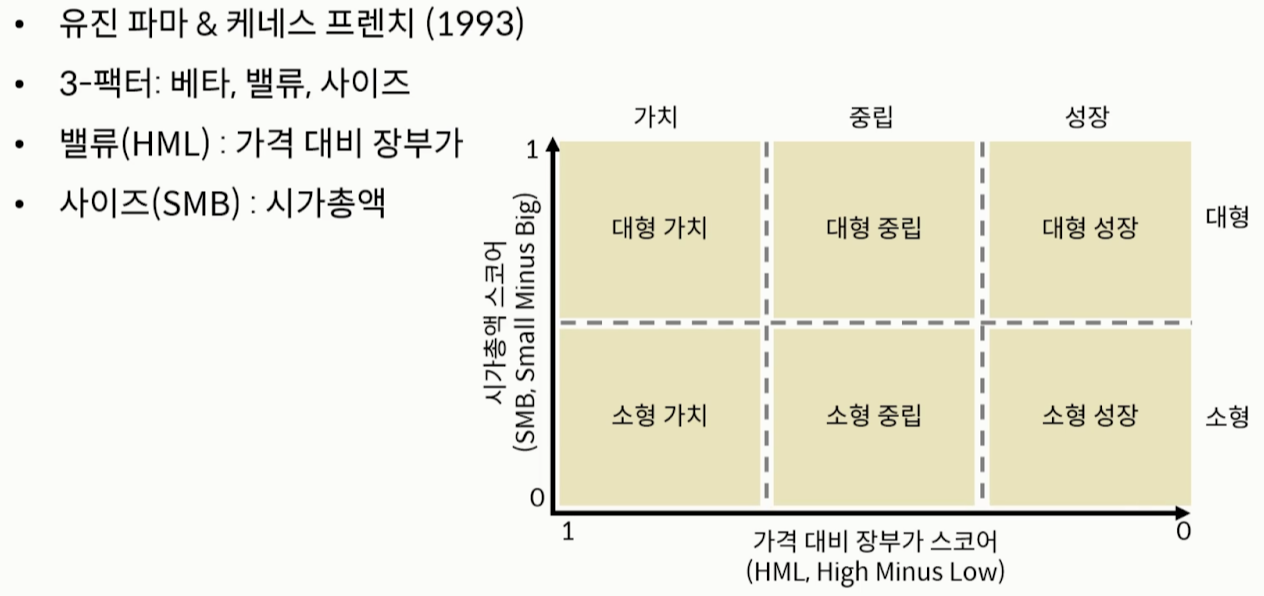

- 파마 프렌치 3 factor 모형

- 참고: PBR이 밸류(HML)의 역수값, 그래서 PBR은 높을수록 성장주인데, HML은 낮을수록 성장주임

- 유진 파마가 밸류와 사이즈 팩터를 뒤늦게 발견하면서 기존의 효율적 시장 가설을 스스로 부정하게 됨

- 카하르트 4 factor 모형(1997)

- 모멘텀 팩터가 추가됨

- 파마 프렌치 5 factor 모형(2014)

- 기업투자 팩터: 재투자를 얼마나 공격적으로 하는지에 관한 팩터

- 파마 프렌치 3 factor 모형

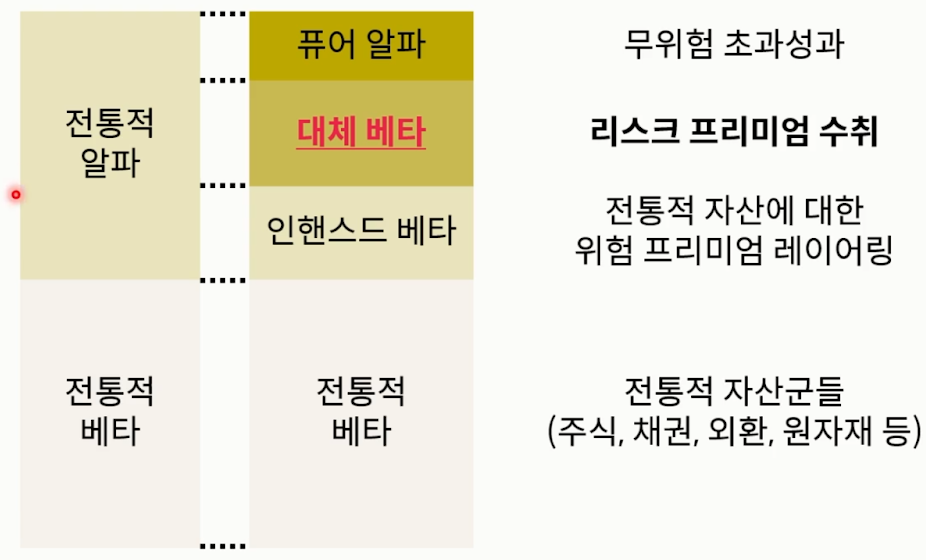

- 알파의 분해와 리스크 프리미엄

- 과거에는 베타가 ‘전통적 베타’ 하나뿐이었는데, 시간이 지나면서 알파라 생각했던 요인들 중에도 리스크 프리미엄을 내재하고 있는 베타들이 있다는 걸 알게 됨

- 월드퀀트 같은 헤지펀드 회사들은 대체 베타에 관심을 많이 두고 있고, 자산운용사는 인핸스드 베타에 관심

- 전통적 베타

- 시장 전체의 움직임을 따랐을 때 발생하는 리스크와 그 보상

- 퓨어 알파

- 어떤 리스크도 짊어지지 않으면서 얻을 수 있는 초과 수익, 대신 그만큼 확보하기 어려움 => 그래서 퀀트 전문가들의 타깃은 아님

- 퓨어 알파의 예시로는 지수 차익거래 정도?

- 인헨스드 베타

- 시장 위험에 노출되긴 했는데, 전통적인 베타보다는 조금 더 나은 수익을 창출할 수 있는 요인들

- 전통 베타에 새로운 리스크 프리미엄을 조금 얹는 것

- 대체 베타

- 새로운 형태의 팩터 전략을 운용함으로써 시장의 움직임과는 별개로 추가 수익을 노리는 방법

- 보통 대체 베타는 롱숏을 동시에 들어가는 게 일반적, 그래야 시장 움직임에 중립을 유지할 수 있기 때문

- 좋은 팩터란

- 합리적인 논리에 기반한 수익 원천 => 경제적 논리가 팩터 설계의 기저에 깔려 있어야 함, 그래야 과거 데이터에서 발견한 팩터가 미래에도 통하기 때문

- 장기적으로 안정적인 수익 => 어느 정도 팩터마다 성과의 차이는 있겠으나, 제대로 된 팩터이고 원칙이 확도하다면 장기적으로 수익을 창출할 수 있어야 함

- 낮은 변동성과 상관계수를 통한 분산투자 효과 => 분산투자 효과를 놓치지 말 것

- 멀티 에셋 & 멀티 팩터 => 이것 역시 분산투자 효과의 일환

3. 팩터의 결합, 팩터 포트폴리오

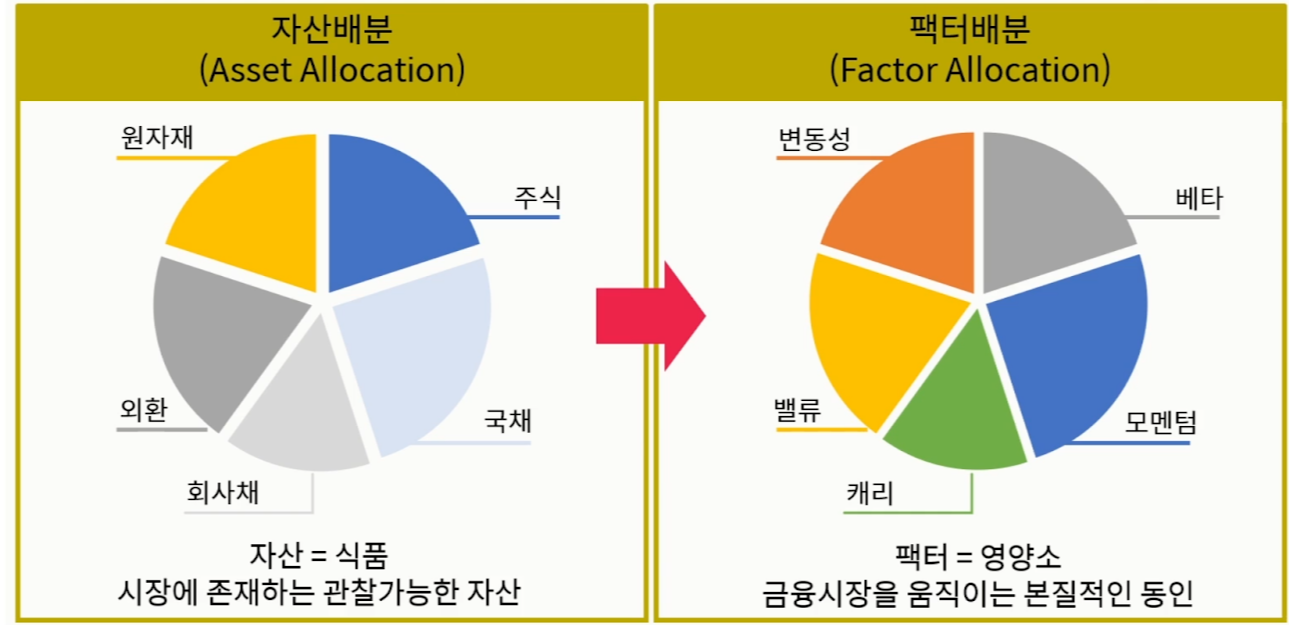

- 자산배분에서 팩터배분으로

- 2008년 금융위기 때, 롱온리 자산배분 전략이 모조리 붕괴됨 => 이때 단순히 자산배분 전략만으로는 꾸준히 성과를 내기 어렵다는 걸 알게 됨

- 자산배분: 상장된 자산들 중 무엇을 어느 정도의 비중으로 구매할까 결정하는 문제 => 그러나 이 전략은 금융위기 같은 상황에서 모든 자산이 하락하면 대책이 없음

- 팩터배분: 시장을 움직이는 근본적인 원동력을 찾는 문제

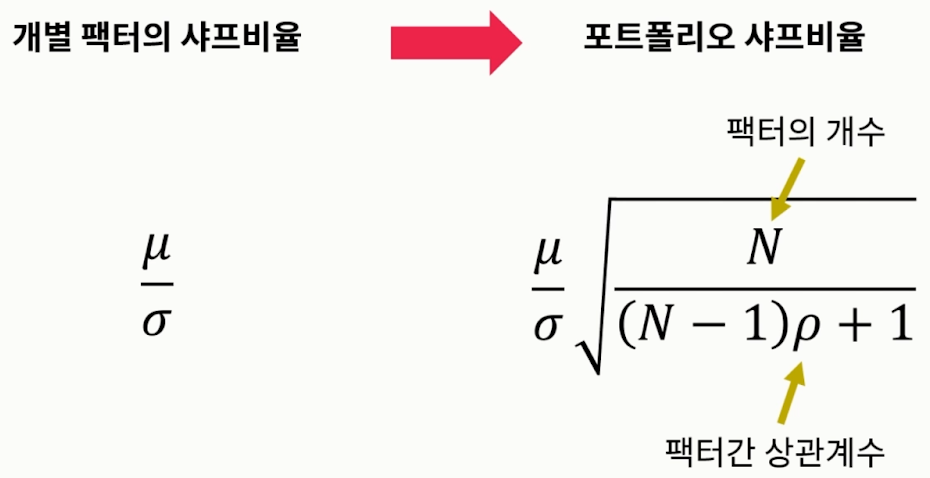

- 팩터 상관계수와 분산투자

- 모든 자산의 샤프비율이 평균/표준편차 라고 가정했을 때, 그리고 포트폴리오 내 팩터들의 상관계수가 ‘로우’로 동일하다면, 우측처럼 포트폴리오 샤프비율이 산출됨

- 앞의 chapter2 내용과 거의 동일

- MECE와 퀀트

- MECE: Mutually Exclusive, CE(Collectively Exhaustive)

- 팩터 간의 독립성이 확보되어야 함(즉, 상관계수가 낮아야 함)

- 팩터 포트폴리오 효과가 모든 시장 국면을 포괄할 수 있어야 함

- 즉, 팩터들이 독립성을 유지하면서도 전체 포트폴리오가 모든 시장국면에 대응할 수 있어야 함

- MECE: Mutually Exclusive, CE(Collectively Exhaustive)

- 팩터 포트폴리오 구현 프로세스

- Chapter2와 거의 유사한데, 자산 유니버스 대신 팩터 유니버스가 들어가고, 시장국면 분석이 새로 추가됨

- 목표 설정에서도 어떤 요인(베타, 대체 베타, 퓨어 알파 등)을 목표로 두고 있는지도 선정해야 함

- 시장국면분석은 개별적인 팩터 전략에서도 할 수 있고, 아니면 팩터 포트폴리오 전반에서도 수행 가능

- 팩터 포트폴리오의 3요소

- 팩터 모델링: 개별적인 팩터 전략을 설계하는 단계

- 시장 국면분석: 성과에 영향을 미칠 수 있는 여러 시장 국면을 파악하고 분석하는 단계

- 배분 모델: 주어진 팩터 유니버스와 시장국면 분석 결과를 토대로, 어떤 배분 방식을 쓸 것인지 결정하는 최종적인 단계

4. 퀀트 트레이더의 도구 & 습관

- 퀀트 투자의 네 가지 리스크

- 모델 리스크: 모델 제작 과정에서 발생하는 위험

- 전략 설계상의 오류

- 시스템 구현 상의 오류

- 국면전환 리스크(Regime Shift Risk): 어떤 팩터도 항상 돈을 벌 수는 없는데, 때문에 국면 전환을 제대로 캐치하지 못하면 리스크 발생

- 포화 리스크: 시장 참여자들이 모두 하나의 팩터에 집중하게 되면, 그 팩터의 성과는 부진하게 됨

- 전염 리스크(Contagion Risk): 하나의 전략에 급격한 손실이 발생하여 다른 펀드들까지 강제 청산해야 하는 리스크(마진콜), 서로 다른 성격의 전략이더라도 유동성 고갈이 발생하면 전염 리스크에 노출될 수 있음

- 모델 리스크: 모델 제작 과정에서 발생하는 위험

- 글로벌 퀀트 펀드 생각 엿보기(시카고 글로벌)

- 4개의 메인 팩터만으로 모든 전략을 구현함: 밸류, 디펜시브, 모멘텀, 퀄리티

- 대신 굉장히 많은 시장과 다양한 종목을 투자 유니버스로 활용

- 매주 3~5억개의 데이터 포인트를 수집(굉장히 많은 것)

- 같은 팩터라 해도 어떻게 정의하는지가 관건

- ‘모멘텀’을 어떤 방식으로 규정할 것인가? 그게 타당하고 합리적일수록 수익은 robust

- 운용 규모가 커질수록 팩터 포트폴리오의 성과는 악화될 수밖에 없음

- 머신러닝의 지나친 오용을 경계해야 함. 합리적인 경제 원리를 잊지말 것

- 도서 추천

- 월드퀀트 대표(이고르 툴친스키)가 낸 책: <초과 수익을 찾아서>, <The Unrules> => 두 권의 공통된 결론은 팩터 포트폴리오를 짜야한다는 것. 단일 팩터로는 모든 시장에서 대응하는 게 불가능.

- AQR 펀드와 관련된 책: <Expected Returns>, <Efficiently Inefficient, 효율적으로 비효율적인 시장>, <Investing Amd Low Expected Returns>

5. 백테스팅과 성과분석

- 백테스팅

- 백테스팅 할 때 주의해야할 오류 4가지

- 선견 편향: 이미 미래의 데이터를 알고 있다고 생각하고 모델링하는 것

- 생존 편향: 현재 살아남은 종목들만 대상으로 모델링하는 것

- 과최적화: 과거 데이터를 최대로 설명하기 위해 미래 예측력을 포기하는 것

- 비현실적 가정: 가령 현실에서는 1주 단위로 거래만 가능한데 백테스팅은 소수점으로 거래하는 문제 등

- 포워드 테스트: 실제 라이브 트레이딩 결과와 해당 기간의 백테스팅 결과가 인라인하게 움직이는지 검증하는 것

- 백테스팅 할 때 주의해야할 오류 4가지

- 파라미터

- 룩백 윈도우: 시그널 생성을 위해 과거 며칠 간의 데이터를 사용할 것인가 결정하는 파라미터(ex. Sma 14)

- 파라미터 서피스

- 과적합과 오캄의 면도날

- 과적합은 기본적으로 백테스팅 체계에 내재된 위험, 과거 데이터에서는 통계적으로 의미가 있어 보이나 실제로는 인과성이 전혀 없는 경우들이 많음

- 실제 샤프비율이 0인 전략도 1000번 백테스팅을 돌리면 샤프비율이 3 이상인 전략이 얻어걸릴 수 있음 => 논문들도 얼마나 백테스팅을 돌렸나 공개하지 않기 때문에 마냥 믿지 말 것

- 오캄의 면도날: 가능하다면 더 적은 수의 논리로 설명할 것, simple is best

- 과적합은 기본적으로 백테스팅 체계에 내재된 위험, 과거 데이터에서는 통계적으로 의미가 있어 보이나 실제로는 인과성이 전혀 없는 경우들이 많음

- 거래비용의 정의와 종류

- 거래비용의 크기: 총 수익의 20~50% 차지

- 효율적인 매매체결 알고리즘이 없다면, 실제 성과는 백테스팅과 현격한 차이를 보일 수밖에 없음

- 거래비용이 커질수록 당연히 수익률은 떨어짐

- 거래를 빈번하게 할수록(홀딩기간이 짧거나 룩백 윈도우가 짧은 경우), 거래가 잦아지기 때문에 전체적으로 수익이 떨어짐

- 거래비용의 크기: 총 수익의 20~50% 차지

- 다양한 성과 지표

- 샤프 비율: 표준편차를 한 단위 부담했을 때 추가로 얻을 수 있는 수익 비율

- 반드시 연율화 해서 사용할 것

- 칼마 비율: 최대 낙폭을 한 단위 부담했을 때 추가로 얻을 수 있는 수익 비율

- 칼마가 높을수록 성과가 좋다고 봄

- 롤링 방식으로 계산 시, 최대 낙폭을 근 3년으로 설정함

- 소르티노 비율: 하방 표준편차를 한 단위 부담했을 때 추가로 얻을 수 있는 비율

- VaR 대비 성과비율: VaR를 한 단위 부담했을 때 기댓값

- VaR와 평균 수익률 간에 기간을 맞춰줘야 함

- CVaR 대비 성과비율: CVaR를 한 단위 부담했을 때 기댓값

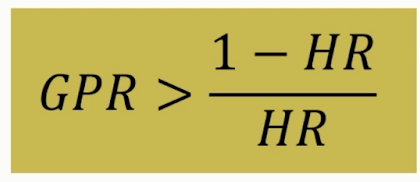

- 승률(Hit Ratio, HR): 전체 매매 중 이익을 낸 매매 비율

- 손익비(GPR): 1회 평균 이익 금액 / 1회 평균 손실 금액

- 승률과 손익비를 둘다 높이는 건 거의 불가능, 때문에 확률적 우위를 따지게 됨

- 위 식이 과거 데이터에서 충족되었다면 좋은 전략

- 샤프 비율: 표준편차를 한 단위 부담했을 때 추가로 얻을 수 있는 수익 비율

'퀀트 공부 > 금융공학' 카테고리의 다른 글

| [AFML] 2장 금융 데이터 구조 ~ 6장 앙상블 기법 (0) | 2023.05.15 |

|---|---|

| [패스트캠퍼스] Ch3. 팩터모델링 - 2 (1) | 2023.05.12 |

| [패스트캠퍼스] Ch2. 자산배분 모델링 - 2 (1) | 2023.05.10 |

| [패스트캠퍼스] Ch2. 자산배분 모델링 - 1 (1) | 2023.05.09 |

| [패스트캠퍼스] Ch1. 퀀트 비즈니스 실무 - 2 (0) | 2023.05.08 |

'퀀트 공부/금융공학' Related Articles

more

Comments